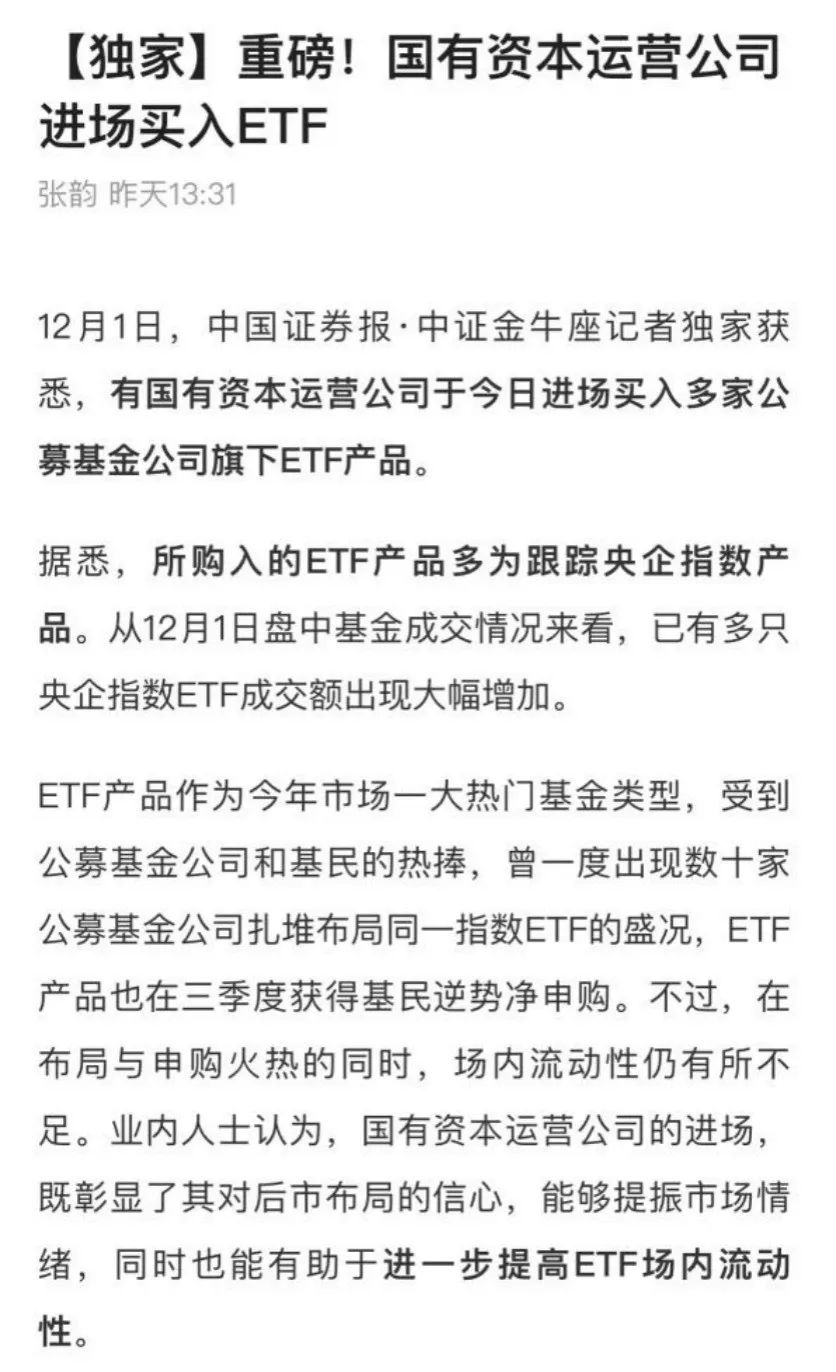

近期机器人板块持续活跃,作为智能制造与产业升级的核心支撑,机器人产业已形成清晰的“上游核心零部件-中游本体制造与集成-下游应用落地”全产业链体系。

一、上游:核心零部件突破,国产替代进程加速

机器人产业链上游为核心零部件和软件系统,主要包括减速器、伺服电机、控制器、传感器以及人工智能算法等。这些部件是机器人性能的关键决定因素,也是技术壁垒最高、成本占比最大的环节。

减速器领域,国产替代正在加速。以谐波减速器为例,国产代表企业绿的谐波市占率已达约12%,其产品在减速比、额定扭矩、传动效率、精度等方面已接近国际先进水平。(数据来源:中商产业研究院)

伺服系统和控制器作为机器人的“肌肉”与“大脑”,国产化成效显著。伺服系统领域,汇川技术等国内企业在市场份额上已超过部分国外品牌。控制器方面,华中数控等企业也在积极布局,通过技术突破,实现中低端市场全面替代。

传感器和智能零部件的重要性日益凸显。3D视觉传感器让机器人能“看清”世界,力控传感器让其能“感知”力度。

二、中游:本体制造多远分化,系统集成适配场景

产业链中游是机器人本体制造和系统集成,涵盖工业机器人、服务机器人以及人形机器人等各类整机产品。

服务机器人和人形机器人是增长新热点。从特斯拉Optimus到小鹏IRON机器人,从优必选Walker系列到宇树科技G1,创新产品持续涌现。

系统集成是连接机器人与终端应用的桥梁。国内集成商早先从汽车行业入手,逐步延伸到电子、机械加工等行业,并形成了一批有市场竞争力的企业。

自主品牌机器人已覆盖国民经济61个大类行业和168个中类行业,从传统的汽车制造到新兴的光伏、新能源电池,再到医疗、物流、商业服务等,渗透率持续加深

三、下游:应用场景全面渗透,多个领域相继开花

机器人产业链下游面向终端用户及应用市场,是机器人价值最终兑现地,覆盖工业制造、医疗健康、仓储物流、家庭服务等多元领域,呈现“工业为基本盘,新兴领域为增量”的格局。

在工业领域,机器人应用不断深化。在汽车制造产业链,合装机器人可以将汽车底盘与车身进行装配;在半导体产业链,芯片检测机器人一天可以检测数万个芯片。

医疗与养老领域需求刚性凸显,手术机器人、康复机器人已实现国产化并进入三甲医院采购清单。

物流领域,仓储AGV机器人应用广泛,极智嘉、今天国际等企业构建核心竞争力,推动物流自动化效率提升。

四、产业整体

从产业整体发展来看,机器人产业正处于政策与市场双轮驱动的黄金发展期。“十五五”规划明确科技自立自强方向,叠加机器人密度翻倍目标,为产业提供政策保障。

上游国产化进程加速,中游细分龙头全球竞争力提升,下游应用场景持续拓展,推动产业形成良性循环。随着AI具身智能技术与机器人产业深度融合,以及国产替代的持续深化,万亿级市场空间将进一步打开,产业有望实现从规模增长向高质量发展的转型。

上述观点策略及分析结果仅供参考,不作为投资依据;涉及任何个股只做案例分享,不做任何推荐,据此操作风险自担。股市有风险,投资需谨慎。

以上观点由投顾服务部提供,投资顾问:常建武,登记编号:A1050619080001

未经允许不得转载:财富在线科技 » 机器人产业链全景剖析:上游突破、中游争锋、下游开花