6 月 14 日晚间,东山精密披露公告称,公司拟通过全资子公司超毅集团(香港)有限公司(以下简称 “香港超毅”)收购 Source Photonics Holdings (Cayman) Limited(以下简称 “索尔思光电”)100% 股份。

公告显示,为拓展公司在光通信领域的业务布局,提升公司在相关产业的综合竞争力,东山精密拟通过全资子公司香港超毅以现金方式收购索尔思光电 100% 股份。其中索尔思光电 100% 股份收购对价不超过 6.29 亿美元;索尔思光电 ESOP(Employee Stock Option Program,员工期权激励计划,包含在本次收购方案中)权益收购对价不超过 0.58 亿美元;为支持其经营发展需要以及偿还万通发展认购的可转债,公司拟认购索尔思光电金额不超过 10 亿元的可转债。

东山精密表示,公司拟采用自有或自筹资金支付本次收购对价及认购可转债,上述投资金额合计不超过 59.35 亿元。本次交易完成后,公司将新增光通信业务板块,索尔思光电将纳入公司合并报表范围,帮助公司实现业务多元化发展。

一、交易完成后新增光通信业务板块

资料显示,索尔思光电为领先的光通信模块及组件提供商,其产品包括光模块、光组件及光芯片,广泛应用于数据中心、无线及有线接入网、5G 前传及中回传、城域网及骨干网等场景。根据 LightCounting 统计,2024 年索尔思光电在全球光模块厂商中排名第五。

财务数据方面,截至 2025 年 3 月 31 日,索尔思光电总资产 35.17 亿元,净资产 11.55 亿元;2024 年度及 2025 年第一季度,该公司分别实现营业收入 29.32 亿元、9.75 亿元,净利润 4.05 亿元、1.57 亿元。

东山精密称,公司作为全球领先的精密制造企业,在电子电路、光电显示及精密制造等领域拥有深厚的产业基础及丰富的客户资源。通过本次交易,公司将快速切入快速增长的光通信赛道,与公司现有业务产生良好的协同效应,提升公司在全球产业链中的地位。

对于本次交易对公司的影响,东山精密表示,本次交易完成后,公司将新增光通信业务板块,索尔思光电将纳入公司合并报表范围。本次交易有利于公司拓展在光通信领域的业务布局,提升公司在相关产业的综合竞争力,帮助公司实现业务多元化发展,符合公司的长远发展战略及全体股东的利益。

东山精密同时提示风险称,本次交易尚需公司股东大会审议批准,并需取得相关法律法规要求的境内外有权监管机构的备案、审批或核准(如需),能否通过相关批准或核准以及最终通过相关批准或核准的时间均存在不确定性。本次交易存在可能无法最终完成的风险。

二、并购重组板块持续活跃

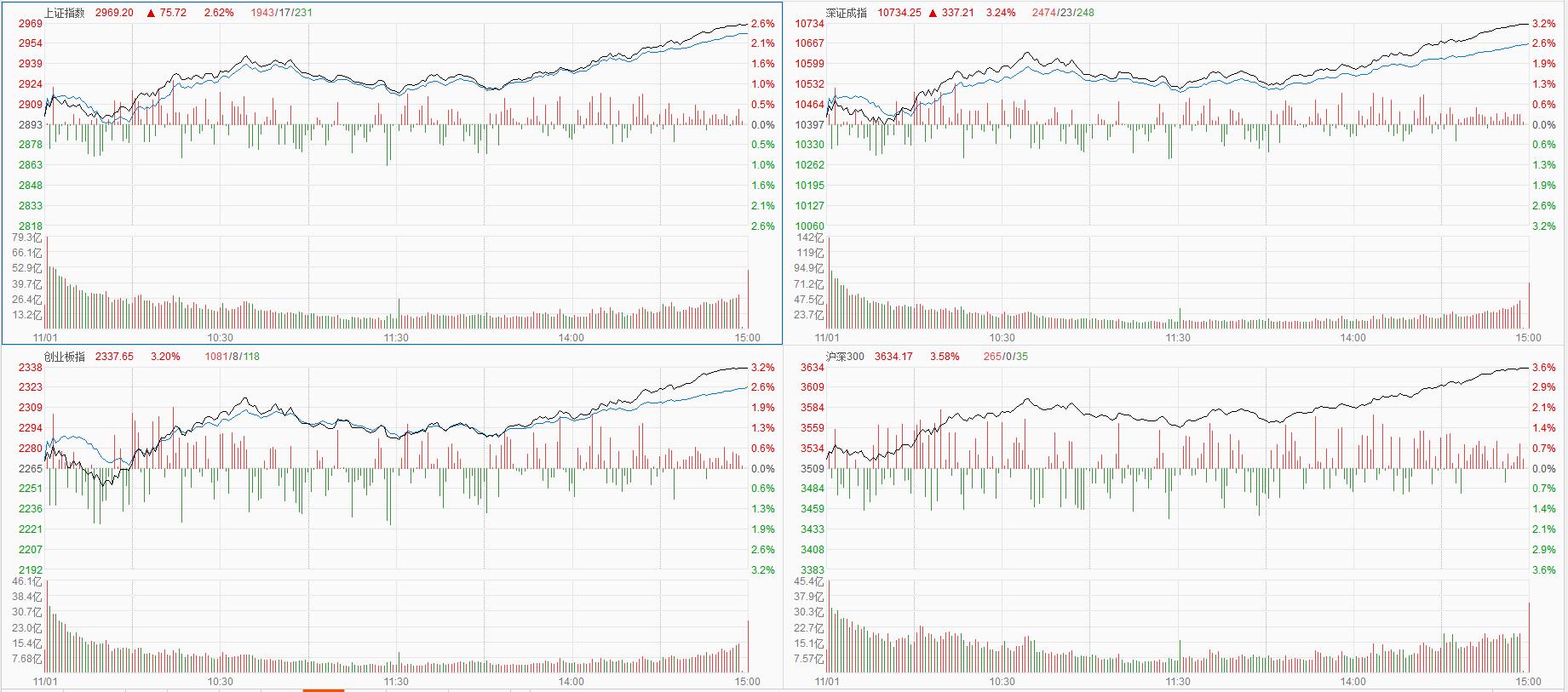

交易行情显示,截至发稿,东山精密10cm 涨停。

消息面上,除了东山精密外,近期不少公司发布并购重组相关公告。例如,6 月 14 日晚,东软载波公告,公司拟通过发行股份及支付现金的方式购买上海海尔 100% 股权,同时拟向不超过 35 名特定投资者发行股份募集配套资金。本次交易完成后,公司将直接持有上海海尔 100% 股权,切入集成电路设计领域。

整体来看,今年以来,并购重组市场持续活跃。据东方财富 Choice 数据统计,截至 6 月 15 日,A 股市场共发生 1671 起并购重组事件,同比增长 14.57%;已完成的并购重组交易金额合计达 4489.37 亿元。

开源证券研报认为,并购重组是资本市场资源配置的重要方式,也是上市公司提质增效、产业整合的重要手段。在政策支持、市场环境改善等因素推动下,并购重组市场有望持续活跃,为上市公司带来新的发展机遇。

中信证券表示,并购重组是资本市场的重要功能之一,对于优化资源配置、推动产业升级、提升上市公司质量具有重要意义。随着监管政策的持续优化,A 股并购重组市场活跃度有望进一步提升,建议关注三条投资主线:一是产业整合,关注具有行业整合能力的龙头企业;二是困境反转,关注因经营不善或行业周期导致业绩不佳,但具有潜在重组价值的公司;三是新兴产业,关注在新兴产业领域通过并购重组实现快速布局的上市公司。

文章内容仅供参考,不构成投资建议!(25)

未经允许不得转载:财富在线科技 » 近 60 亿!又一起并购重组大手笔!

【财富在线】玻璃基板:三大优势+双赛道格局+产业链全貌,一目了然!(附布局企业)

【财富在线】玻璃基板:三大优势+双赛道格局+产业链全貌,一目了然!(附布局企业)