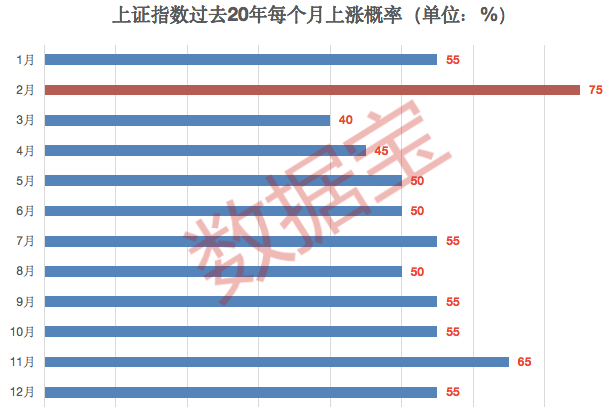

近期指数强势上扬,种种迹象表明,牛市行情远未终结。回顾自去年“924行情”以来,上证指数从2024年9月18日的低点2689.7点,一路攀升至2025年8月13日的3688.63点,涨幅近1000点。这一强劲走势,彰显了市场的强大韧性与向上动能。

一、牛市多急跌,回调或是黄金坑

牛市进程中,急跌并非罕见,反而常是市场调整与蓄力的信号。当市场快速上涨后,积累了一定的获利盘,部分投资者选择落袋为安,引发市场短期波动。但从长期视角看,这恰恰是布局的良机。历史经验显示,牛市中的回调往往能释放风险,为后续上涨夯实基础。此时,若盲目恐慌抛售,极有可能错失后续更大的涨幅。

当前市场环境下,经济复苏进程持续推进,政策层面不断释放利好,为牛市延续提供坚实支撑。企业盈利逐步改善,资金面保持相对宽松,这些积极因素都预示着牛市仍有较大上升空间。故而,面对回调,投资者应保持冷静,以长远眼光审视市场,把握回调带来的黄金坑,适时布局优质资产。

二、资金轮动切换青睐低位板块,机器人板块前景广阔

在市场的轮动中,资金向来对低位板块有着敏锐嗅觉。近期,机器人板块成为资金关注焦点,诸多利好因素汇聚,推动板块强势崛起。

1、高规格展会赛事激发机器人板块活力

全球首个世界人形机器人运动会于8月14日至17日在北京国家速滑馆盛大举行,来自全球五大洲16个国家的280支队伍、500余台人形机器人将展开26个赛项、487场比赛、538个比赛项目的激烈角逐。

与此同时,2025年世界机器人大会也圆满落幕,200多家国内外机器人企业展示超1500件产品,其中超50家人形机器人整机企业参展数量创同类展会之最。众多行业盛会的密集举办,极大地提升了机器人板块的市场关注度,激发了投资者对该板块的热情。

2、产业从概念迈向订单,机器人板块基本面持续改善

过去,机器人板块多处于概念炒作阶段,但如今已逐渐迈向订单验证的实质性发展阶段。宇树科技创始人王兴兴表示,未来几年,全行业人形机器人出货量每年翻一番的节奏是可以保证的。这一表态反映出行业需求的强劲增长。

随着技术的不断进步,机器人在工业制造、服务、医疗等领域的应用逐渐拓展,市场对机器人的需求正从潜在需求向实际订单转化,产业规模有望迎来爆发式增长。

3、政策大力扶持,机器人行业发展驶入快车道

政策层面,各国纷纷将机器人产业纳入战略发展重点。我国早在2023年年初就发布《“机器人+”应用行动实施方案》,提出到2025年制造业机器人实现密度翻番,服务、特种机器人应用提升。近期,上海市人民政府办公厅印发《上海市具身智能产业发展实施方案》,明确到2027年,实现具身模型、具身语料等方面核心算法与技术突破不少于20项,具身智能核心产业规模突破500亿元。政策的大力扶持,为机器人产业提供了良好的发展环境,从资金支持、技术研发到市场应用,全方位助力行业发展。

三、自主可控板块或强势崛起,成为市场新风口

除机器人板块外,自主可控板块同样在近期表现亮眼,成为市场关注的焦点。

1、安全问题凸显,自主可控迫在眉睫

近期,英伟达算力芯片被曝出存在严重安全问题。国家互联网信息办公室于2025年7月31日约谈了英伟达公司,要求其就对华销售的H20算力芯片漏洞后门安全风险问题进行说明并提交相关证明材料。这一事件引发了市场对网络安全和数据安全的高度关注,凸显了我国在关键技术领域实现自主可控的紧迫性。在当前国际形势下,核心技术受制于人的局面亟待改变,自主可控成为保障国家信息安全和产业安全的必然选择。

2、政策持续发力,助力产业发展

在政策方面,国家持续加大对自主可控产业的支持力度。《中共中央关于进一步全面深化改革推进中国式现代化的决定》明确提出,抓紧打造自主可控的产业链供应链,健全强化集成电路、工业母机、医疗装备、仪器仪表、基础软件、工业软件、先进材料等重点产业链发展体制机制,全链条推进技术攻关、成果应用。从科研经费投入到税收优惠,从人才培养到产业布局,政策为自主可控产业发展提供了全方位的支持。

3、国产替代加速,机遇显现

以半导体与集成电路行业为例,为突破技术封锁,实现全产业链国产替代,国内企业在芯片设计、制造设备和材料领域加速技术攻关。北方华创的刻蚀机、上海微电子的28nm光刻机已进入客户端验证,大基金三期2000亿元重点支持半导体材料和设备国产化。

在存储、传感器等专用芯片技术上,华为海思、兆易创新等企业也取得突破。随着国产替代进程的加速,相关企业迎来广阔的市场空间,投资机会不断涌现。

从券商观点来看,上海证券认为内部政策或将加速科技自主和供应链自主可控,信创、国产算力为代表的科技内需是确定方向之一。中信建投证券预计,在新一轮科技革命和产业变革中,产业体系自主可控仍是重点投资方向。

未经允许不得转载:财富在线科技 » 牛市急跌别慌!回调正是黄金坑,尾盘这两板块或将爆发